简体中文

简体中文 ENGLISH

ENGLISH +86-0769-86006667

+86-0769-86006667 jiayi@tpoauto.com

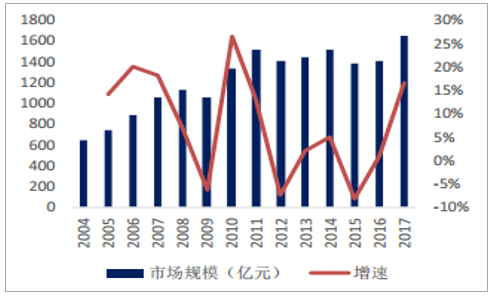

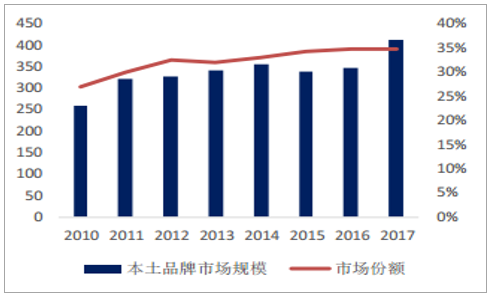

jiayi@tpoauto.com工控自动化行业受制造业复苏和产业升级推动, 需求持续增长。 我国工控行业自 2016 年下半年起复苏, 2016 年我国工业自动化行业市场规模增长接近 1%, 2017 年同比长 16.5%,市场规模达 1656 亿, 行业规模突破 2011 年的高点,年度增速也达到 2011 年以来新高。 我们认为此轮复苏是中游周期复苏和产业升级带动结构性复苏的叠加, 2018 年仍将延续, 2018年一季度工控行业订单也保持较快增速。而从宏观数据来看, 2018 年 1-3 月,固定资产投资完成额 10.08 万亿,同比增长 7.5%, 2018 年 4 月,中国制造业采购经理指数(PMI)为 51.4, 仍位于荣枯线之上,制造业呈现稳中有升的发展态势,我们预计 2018 年制造业投资仍将有较好增长,推动2018年工控行业需求。本土品牌通过高性价比和本土化优势, 正持续进口替代。 工业自动化高端市场被外资企业如西门子、施耐德、 ABB、三菱等占据,本土企业提供高性价比的产品,在以中小型客户为主的中低端市场赢得市场份额。国内企业既在成本上具有优势,同时能满足客户多样化的应用需求。 外资工控企业由于研发、生产很多仍在海外, 且供货期较长,对本轮工控复苏提前准备不足, 而本土企业对客户需求响应时间较短, 能满足客户较短的供货期要求,在售后服务环节从响应时间、人工成本上亦均比外资企业有较大优势,品牌竞争力持续提升。2010 年本土品牌市占率不到 30%, 2018 年, 本土品牌的市场份额已接近 35%, 我们预期未来行业进口替代趋势有望持续加速。

工控行业市场规模(亿元)

工控行业本土品牌市场规模和份额(亿元)

工控下游行业分散且差别较大,弱化了外资龙头企业的规模优势。 工业自动化按照下游行业可分为 OEM 型市场和项目型市场,前者主要模式为销售产品给设备企业(寄原始设备制造商 Original Equipment Manufacturer),主要下游为纺织、包装、机床、电子设备制造等行业,而项目型市场主要下游为冶金、汽车、市政、电力等行业。 由于各行业的生产工艺和应用环境差别较大,对产品的要求也不尽相同, 这导致了工控厂商在产品开发的基础之上,更多关注针对特定行业的特殊应用方案, 在多个细分行业分别展开竞争,部分弱化了外资品牌的规模优势。